扫一扫,关注我们

基金|史上最全关于产业投资基金的概述、运作模式、业务流程

发布时间:2021-12-23作者:科谷摘编

一、产业发展基金的特点

与单纯的投资行为相比,产业发展基金主要有以下几个特点:

1.产业发基金定位于实业投资,其投资对象是产业尤其是高成长性产业中的创业企业的股权。即产业发展基金是通过直接投资企业来发展企业,通过发展企业来实现自身的增值。

2.产业发展基金是一种专家管理型资本。它不仅为企业直接提供资本金支持,而且提供特有的资本经营、增值服务,与单纯的投资行为有着明显区别。

3.产业发展基金是一种专业化、机构化、组织化管理的创业资本。它通过专业化的创业资本经营机构,实现了创业资本经营主体的专业化和机构化,因而是创业资本的最高状态。

4.产业发展基金的运作是融资与投资结合的过程,属于买方金融。与一般的商业银行不同,产业发展基金的运作首先是要筹集一笔资金,而这笔资金是以权益资本形式存在的,然后以所筹集的资金购买刚刚经营或已经经营的企业的资产,并为企业提供资本经营服务,其利润主要来自资产买卖的差价,而不是股权的分红。

5.产业发展基金有确定的退出机制。即在所投资的企业发育成长到相对成熟后即退出投资,以便于一方面实现自身的增值,一方面能够进行新一轮的产业投资,因而有别于长期持有所投资企业的股权,以获得股息为主要收益来源的普通资本形态。

6.产业基金是一种综合性管理行为。它的整个管理活动涉及到多个当事人,具体包括:基金股东、基金管理人、基金托管人以及会计师、财务分析师、律师等中介服务机构,其中基金管理人是负责基金的具体投资操作和日常管理的机构。

依照我国法律,产业基金目前可行的组织形式包括公司制(主要为有限责任公司), 托制和有限合伙制。从实践上来看,有限合伙制和公司制应用最为普遍,在我国运营的多数外资基金采用有限合伙制,多数注册于国内的创业投资企业采用公司制形式。

在公司制模式下,投资者作为股东参与投资,依法享有股东权利,并以其出资为限对基金债务承担有限责任。基金管理人可以直接作为股东参股基金,也可以作为外部顾问接受基金委托管理基金的投资事务。以台湾地区为例,创投基金中85%以上雇佣外部管理公司作为基金管理人,其余基金采取公司自行管理的做法。在实践操作中,一家基金管理人可能同时管理多家基金。

按投资领域的不同,产业投资基金可分为创业投资基金、企业重组投资基金、基础设施投资基金等类别。

图8.政府投资产业基金发展历程和特点 来源:姜超宏观债券研究

目前,政府引导基金越来越成为中国股权投资市场的重要参与者,广泛的开展了子基金投资与项目直接投资等多种形式的股权投资活动。根据清科研究中心旗下私募通数据显示,截至2018年底,国内共设立1,636支政府引导基金,基金目标规模总额为9.93万亿人民币,已到位资金规模为4.05万亿人民币。在经历了2015至2016年的高速增长期后,各地区新增政府引导基金的设立节奏略有放缓。随着各地政府引导基金设立已基本完毕,一些早期设立的政府引导基金逐步进入投资后期或退出期,引导基金管理机构将主要精力转向存量基金的投资运营上。

图9:2008-2018中国政府引导基金设立情况 来源:清科研究中心

近年来北京、上海、深圳、江苏等VC/PE发展较好城市的政府引导基金发展势头强劲,同时民间企业与产业园区云集的一些二线城市也先后跟进创立政府引导基金扶持当地产业发展。总体而言,在经济发达的东部地区引导基金设立密集,而中、西部经济欠发达地区设立的引导基金相对较少。具体来看,江苏和浙江地区是中国政府引导基金设立最密集的省份,云集了大批地市级、区县级引导基金。环渤海地区中,北京、天津、山东地区引导基金设立较多。中西部地区引导基金起步时间较晚,但近几年也逐渐活跃起来,湖北、四川、陕西、内蒙古是引导基金设立数量较多的地区,并不断出现十亿级规模以上的引导基金。

阶段参股和跟进投资,主要用于知识产权清晰,符合国家产业支持方向,具有高成长性,能形成行业龙头带动效应的企业。

贷款过桥,利用产业发展基金的间歇资金安排专项用于支持有市场、有效益、有发展潜力、急需流动资金周转的工业企业发展生产的财政资金。

图13.产业基金的募集

图14. 公司型产业基金的治理结构

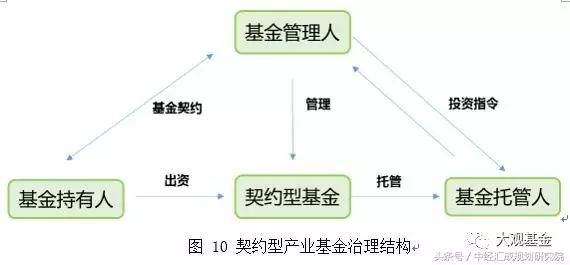

契约型产业投资基金是根据一定的信托契约组织的代理投资行为,一般由受托人(基金管理公司)、基金保管机构和作为受益人的投资者三方订立信托投资契约。契约型产业投资基金普遍形成了典型的“三权分立”的治理机构形态:投资者作为基金资本所有权人,投资后以持有人(委托人)的身份存在;产业投资基金受托人(基金管理公司)以受托人的身份行使基金的经营管理权;托管人行使基金财产的保管与监督权。

模式一:由省级政府层面出资成立引导基金,再以此吸引金融机构资金,合作成立产业基金母基金。各地申报的项目,经过金融机构审核后,由地方财政做劣后级,母基金做优先级,杠杆比例大多为1:4。地方政府做劣后,承担主要风险,项目需要通过省政府审核。这种模式一般政府对金融机构还是有隐性的担保,其在河南、山东等地运用的比较广泛。

模式二:由金融机构联合地方国企发起成立有限合伙基金,一般由金融机构做LP优先级,地方国企或平台公司做LP的次级,金融机构指定的股权投资管理人做GP。这种模式下整个融资结构是以金融机构为主导的。

模式三:有建设运营能力的实业资本发起成立产业投资基金,该实业资本一般都具有建设运营的资质和能力,在与政府达成框架协议后,通过联合银行等金融机构成立有限合伙基金,对接项目。

模式一:由省级政府层面出资成立引导基金,再以此吸引金融机构资金,合作成立产业基金母基金。各地申报的项目,经过金融机构审核后,由地方财政做劣后级,母基金做优先级,杠杆比例大多为1:4。地方政府做劣后,承担主要风险,项目需要通过省政府审核。这种模式一般政府对金融机构还是有隐性的担保,其在河南、山东等地运用的比较广泛。

模式二:由金融机构联合地方国企发起成立有限合伙基金,一般由金融机构做LP优先级,地方国企或平台公司做LP的次级,金融机构指定的股权投资管理人做GP。这种模式下整个融资结构是以金融机构为主导的。

模式三:有建设运营能力的实业资本发起成立产业投资基金,该实业资本一般都具有建设运营的资质和能力,在与政府达成框架协议后,通过联合银行等金融机构成立有限合伙基金,对接项目。

十、政府引导基金未来发展趋势

建设数据驱动的信用管理体系是政府引导基金应对管理挑战的关键路径 。引导基金绩效评价相关政策也在逐步完善,国家层面是财政部和发改委牵头,各地政府也在积极跟进。山东省出台了我国第一个地方政府引导基金绩效评价政策文件。随后,浙江、河南等省也纷纷出台了政府引导基金管理办法和绩效评价指标体系。从中央到地方,对引导基金绩效评价的重视程度日益提高。

支持产业发展实现有效监督是重中之重。及时准确的掌握子基金及项目的相关数据,并对数据进行充分有效利用,实现政府引导基金核心业务的数据驱动,对于政府引导基金的运行管理具有非常重要的意义。

首先,掌握相关数据实现数据驱动,是政府引导基金推进投资工作,落实基金政策要求,实现引导作用的基本需求。资金放大作用、本地返投、产业引导等诸多政策目标,都是基于穿透至项目层级的数据汇总而得的。不准确及时掌握数据并利用数据驱动,就难以有效的落实政策目标。

第二,掌握相关数据实现数据驱动,是政府引导基金加强对子基金、被投项目投后管理与监控的重要手段。投资协议的签订不意味着投资活动的完结,构建基于数据的投后管理与监控体系,有助于政府引导基金及时发现并解决相关风险和问题,并且可以建立量化评价体系,基于评价结果对于子基金管理人进行奖惩和激励。

最后,掌握相关数据实现数据驱动,是满足政府引导基金管理人自身管理需求与上级部门统计管理需求的必然要求。为进一步提高财政资金的使用效率,提升政府引导基金运营管理效率,各级政府主管部门对于政府引导基金的运行情况和绩效情况也愈发关注,主管部门要求政府引导基金提供各个维度的统计数据需求的情况越来越多。如果政府引导基金缺乏对投资相关业务整体数据的综合管理体系,往往会疲于应对。

与此同时,很多政府引导基金在数据的财务获取及业务应用中,也面临着各种问题。

<section style="margin: 0px; padding: 0px; max-width: 100%; color: rgb(51, 51, 51); font-size: 17px; letter-spacing: 0.544px; text-align: justify; font-family: -apple-system-font, BlinkMacSystemFont, " helvetica="" neue",="" "pingfang="" sc",="" "hiragino="" sans="" gb",="" "microsoft="" yahei="" ui",="" yahei",="" arial,="" sans-serif;="" min-height:="" 1em;="" line-height:="" normal;="" box-sizing:="" border-box="" !important;="" overflow-wrap:="" break-word="" !important;"=""> 在数据获取层面,在市场化运作的机制要求下,政府引导基金往往欠缺对被投对象的约束能力,也不过多介入其实际运作。如何及时准确的获取相关数据,尤其是涉及日常管控环节所需的相关数据,是众多政府引导基金面临的问题。